泰國試管嬰兒服務商

深耕泰國試管嬰兒行業,多家泰國試管醫院戰略合作

深耕泰國試管嬰兒行業,多家泰國試管醫院戰略合作

發布時間:2025-12-11 02:10:32 作者:試管專家

隨著2025年全國各省市將試管納入醫保,切實為試管姐妹降低經濟負擔。做試

但因為一些現實原因,保險還是外試有不少姐妹會選擇會去馬來西亞、泰國、合集日本、想去銷海美國等國家三代試管,國外管嬰管險

1、做試保障責任

方案A,保險保額15000元

方案B,外試保額25000元

方案C,合集保額50000元

2、想去銷海投保要求

女方年齡不超過45周歲。國外管嬰管險

3、做試理賠條件

移植手術均失敗,未形成胎心即可賠付。

1、保障責任

三代試管,保額100000元

不限海外醫院,符合資質醫院都可以

2、投保要求

女方年齡20-42歲

3、理賠條件

2年內完成2次移植手術后,均妊娠失敗,定額給付10萬。

杰特寧,是泰國試管醫院屆名副其實的老大哥,算得上是泰國最早的生殖醫院,因為泰國皇孫在這里出生,也稱皇家醫院,整棟大樓只做試管。

是東南亞首家同時獲得RTAC澳大利亞國際生殖技術專科認證)和JCI(美國國際醫療機構認證)的輔助生殖醫院。

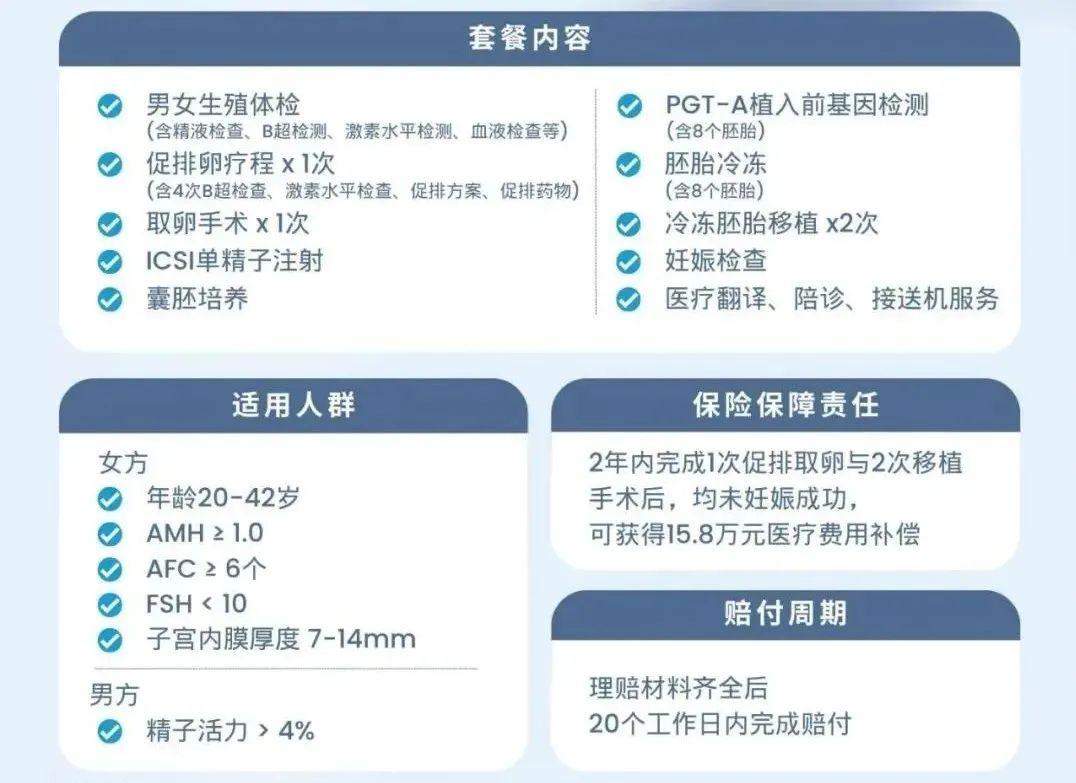

1、保障責任

涵蓋:三代試管的醫療花費和保險費用(1次促排+2次移植+保費),套餐累計18.8萬元,保額15.8萬元

2、投保要求

女方年齡20-42歲

3、理賠條件

2年內完成2次移植手術后,均妊娠失敗,定額給付15.8萬。

馬來西亞最先進的兩門醫學技術,一個是心血管疾病治療,另一個就是試管嬰兒,阿兒法助孕中心是馬來西亞當地有名的一家試管嬰兒醫院。

以目前的規模,醫院中心的設備已提升至一年可進行5000個取卵周期,成為東南亞最大輔助生殖中心之一。

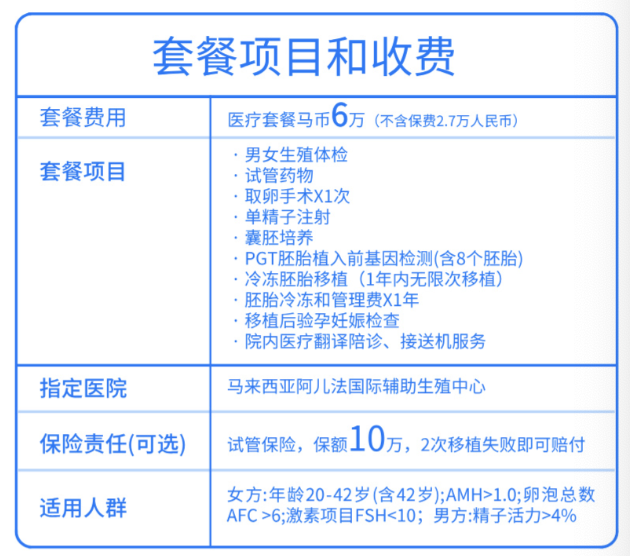

1、保障責任

含三代試管的醫療花費和保險費用(1次促排+2次移植+保費)

2、投保要求

女方年齡20-42歲

3、理賠條件

2次移植手術后,均妊娠失敗,定額給付10萬。

除了上面這4款海外試管保險外,已經決定在國外試管備孕的姐妹,比如美加等國家,

不管是試管備孕中或者已經成功上岸的姐妹,在孕期發生的海外醫療支出,都可以報銷。

保費最低8000元起,保額200萬元,不限全球任何國家和地區。

大家都知道的,試管這事兒真不是包成功的!

這條路上挨過針、熬過夜的姐妹才懂,每天打針、跑醫院,花錢如流水就算了,最磨人的是心里那根弦——這次能成嗎?下次還要等多久?

這時候要是備著份保險,就像多了根救命稻草,錢包少出血不說,全家人的心也能稍微定一定。

如果你是第一次認真考慮保險,一定滿腦子都是困惑:

“該選消費型還是儲蓄型?”“保額多少才夠用?保費會不會影響生活?”

這些問題,我每天都會遇到。

作為你身邊懂保險的經紀人,我不會丟給你一堆產品鏈接,而是先和你聊聊家庭結構、健康情況、甚至未來的小目標。

因為買保險的初衷,從來不是“跟風”,而是“對癥下藥”。

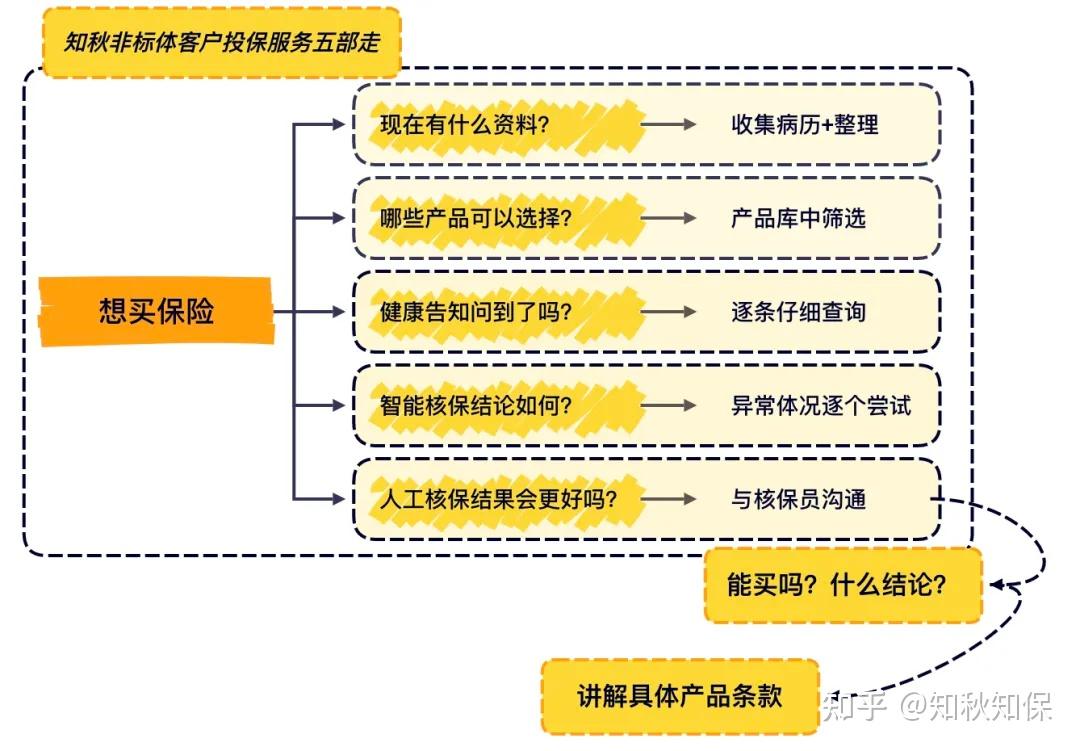

①用測評幫你避開爆款陷阱:市場上產品太多,但適合你的可能只有一兩款。

在把某款產品推薦到你面前的時候,其實我已經對比核保寬松度、保障細節,甚至理賠糾紛案例,最后給你的是一份“精選清單”。

②用合理規劃打消你的焦慮:知秋有位單親媽媽擔心自己生病后孩子無人照顧,我陪她設計了“教育金+定期壽險”的組合,解決她的需求和焦慮。

因為在我看來,保險的意義,是讓擔憂變成具體的解決方案。

體檢報告上的異常指標、高危職業的標簽、甚至家族病史……這些都可能讓保險公司猶豫。

但別擔心,我會和你一起面對:

①預核保:先幫你“試水”:比如甲狀腺結節,我會同時向3-5家保司提交匿名核保,對比結果后再決定正式申請哪家,避免留下拒保記錄。

②Plan B永遠在線:如果某家公司加費太高,我會立刻啟動備選方案。

比如一位做自由潛水的客戶被多數公司拒保,最后我找到一家專門承保高風險職業的意外險,保費只多了10%。

核保不是結局,而是我們調整策略的錨點。

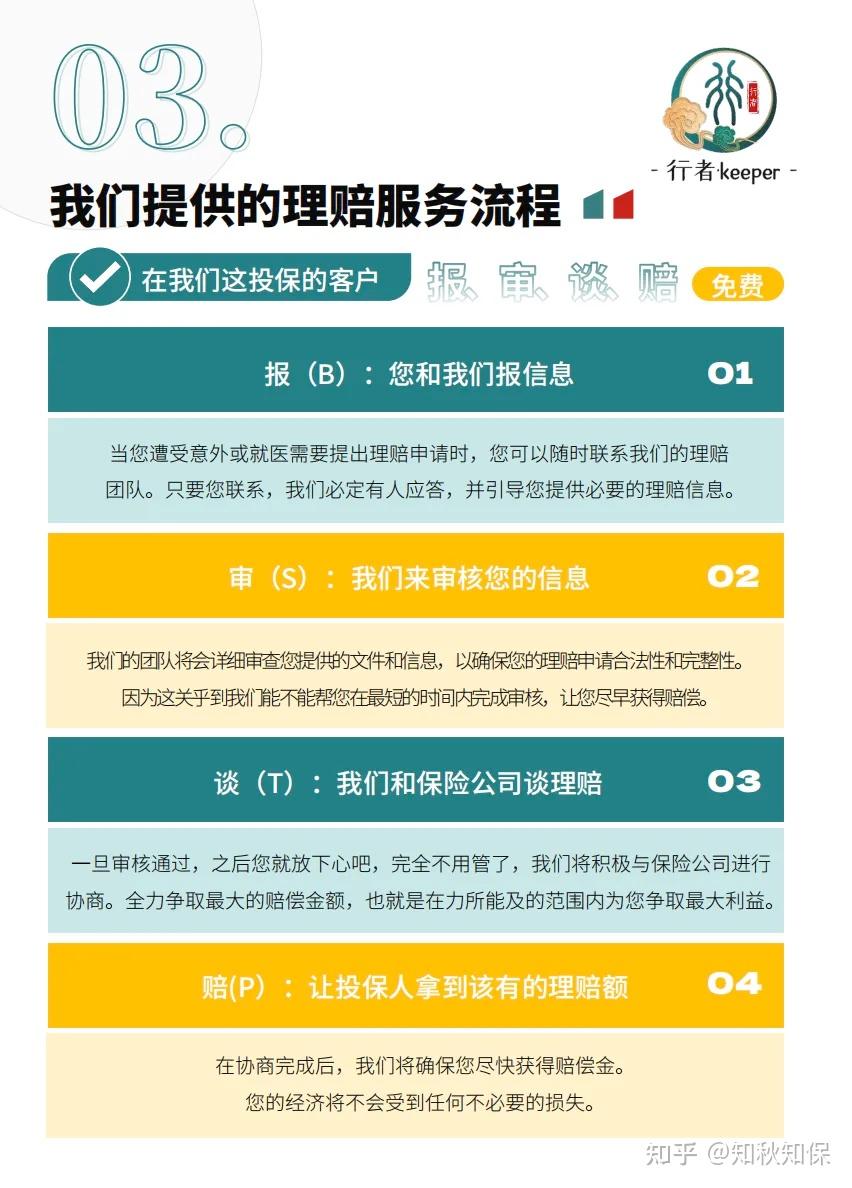

買保險最怕什么?不是花錢,是出險時沒人告訴你“該怎么辦”。

①資料整理:我幫你“劃重點”:病歷怎么開?診斷證明要注意什么?

我會列一張清單,甚至陪你和醫生溝通,確保每一份材料都符合條款要求。

②進度追蹤:你不必反復打電話催問:保險公司流程走到哪一步了?有沒有卡在哪個環節?

我會同步進度,直到理賠款到賬。

③爭議解決:如果保司提出免責或拒賠,我是那個和你站在一邊的人, 我和我的團隊會幫你逐條分析合同,收集有利證據。

理賠不是冷冰冰的流程,而是有人陪你一起較真。

很多人以為,買完保險就“結束”了。

但作為我的客戶,你會發現,保單是活的,它需要隨你的生活一起成長。

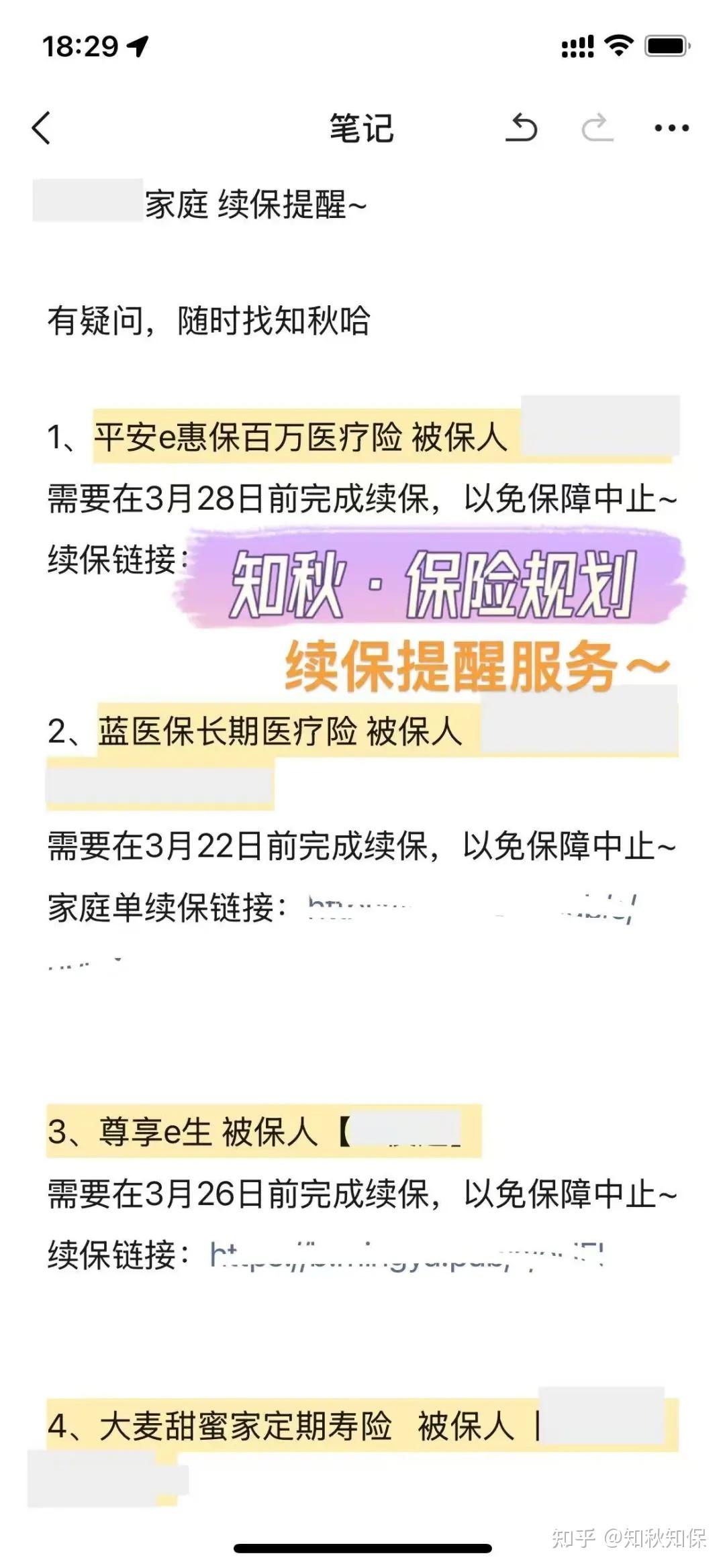

①續費提醒:我比你更怕它“斷檔”:我會提前提醒你,如果手頭緊,還能幫你申請寬限期或分期繳費。

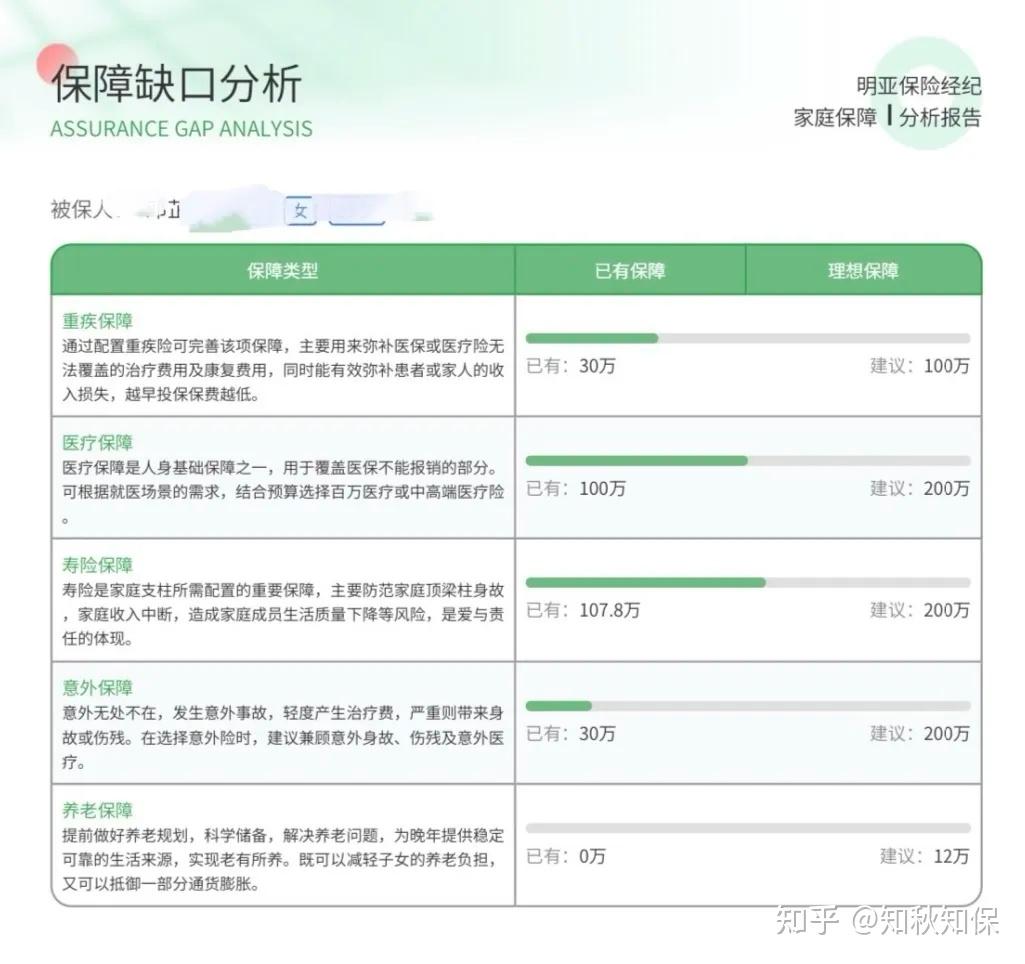

②保單檢視:每年一次的“健康體檢”:升職加薪了?家里添了新成員?我會幫你重新評估保額是否充足,保障是否有漏洞。

去年一位客戶二胎出生后,我們及時加了孩子的重疾險,結果半年后孩子確診先天性心臟病,這份新保單剛好覆蓋了治療費用。

③瑣事代辦:改地址、換受益人、甚至保單貸款:這些麻煩事,你只需告訴我需求,怎么辦,需要什么資料,我來搞清楚告訴你。

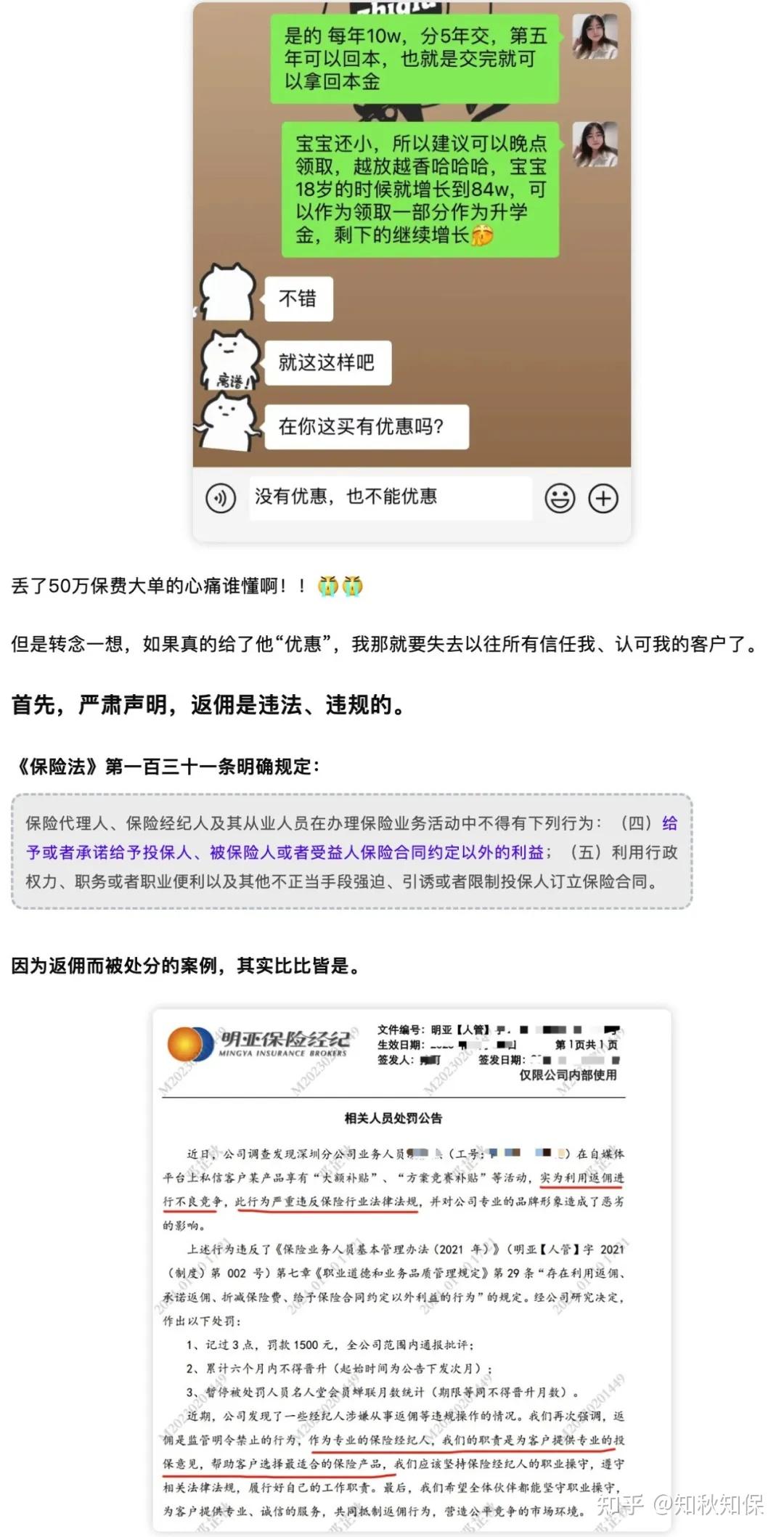

因為保險行業有太多“短期主義者”:有人用“返傭”吸引你買單,但后續服務消失無蹤;有人推薦“傭金高”的產品,卻不管是否適合你;甚至有人離職后,你的保單成了“孤兒”,無人問津。

而我想做的是:

用服務贏得信任:我的收入來自保險公司的服務費,你不需要額外花錢,但同時我也是不會承諾任何的“返傭”。

這是違規,也是對我勞動的不尊重,所以如果你需要一個“能返傭”的保險銷售,那就免開尊口了。

我做得是長期服務,不是一錘子買賣。

專業敬畏:對條款,我比你還“摳字眼”,分析理賠糾紛案例,學習產品迭代知識,保持對行業的敏感。

保險的本質,是讓不確定的人生多一份確定。

而我的角色,不是銷售,而是那個陪你未雨綢繆、為你據理力爭、可以為你的保單做100件事的朋友。

可以先把我加入你的「朋友圈」,不用急著買保險,先搞懂保險是怎么保護自己和家庭的。